Ultime notizie

6 Luglio 2023

CBRE, Commercial Real Estate: investimenti in crescita, ma attività ancora frenata dal costo del debito

di red

Condividi:

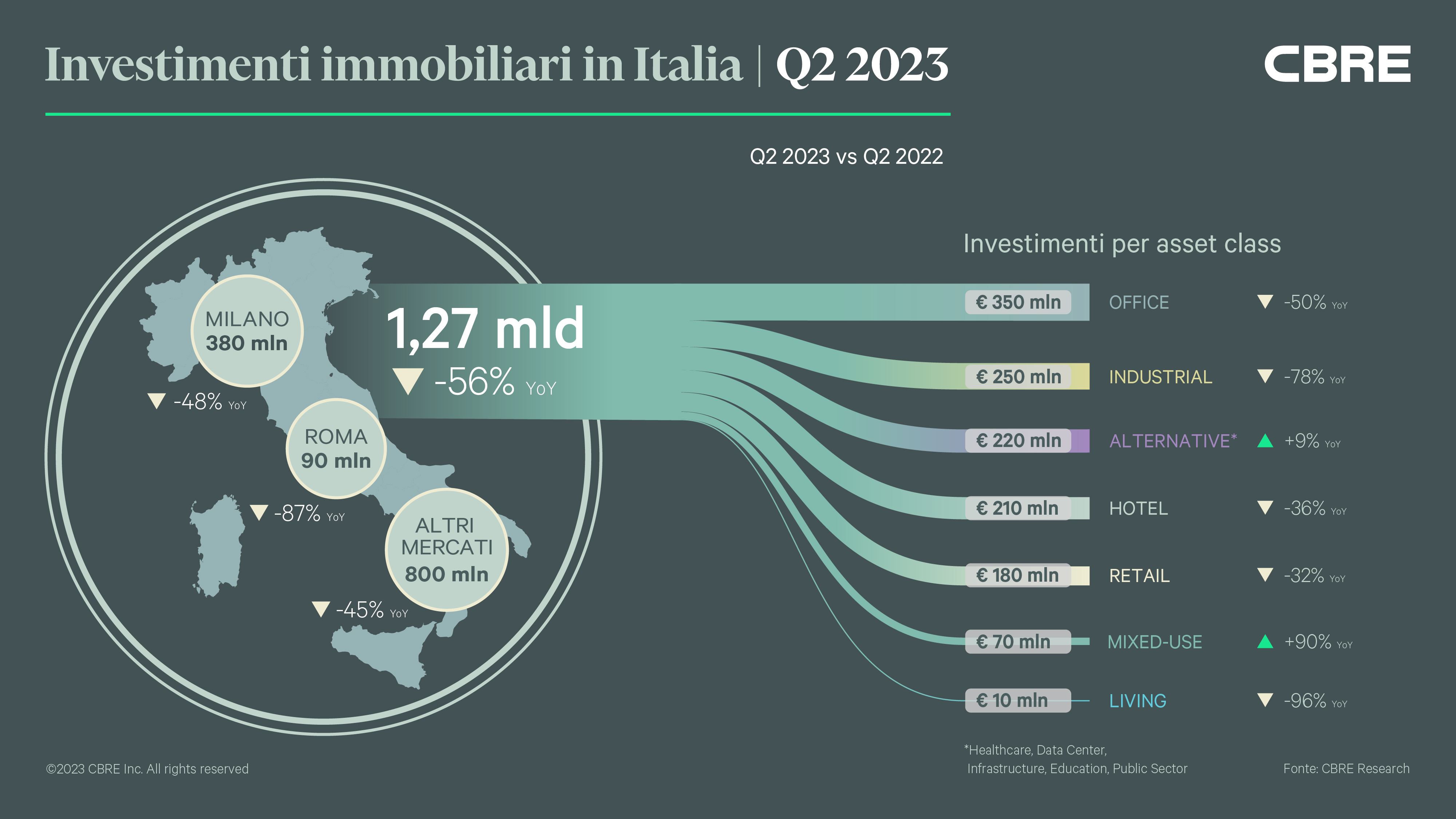

Nel secondo trimestre del 2023 i volumi di investimento nel Commercial Real Estate sono stati pari a 1,27 miliardi di euro, in crescita rispetto al precedente trimestre (+35%), seppur in calo del 56% rispetto allo stesso periodo del 2022.

Questo risultato, analogamente a quanto osservato nel resto d’Europa, è stato causato da un ulteriore aumento del costo del capitale, in seguito alle politiche monetarie della BCE per contrastare l’inflazione, determinando così strategie di repricing trasversali a tutti i settori, con conseguenze negative sulla disponibilità e il costo del debito.

Secondo quanto emerge dai dati elaborati da CBRE Italy Research, la pipeline degli investimenti attualmente è consistente, nonostante le incertezze sul mercato dei capitali stiano portando molti investitori a posticipare le proprie decisioni o a presentare offerte con repricing. Si osservano comunque importanti operazioni con prezzi vicini ai valori massimi storici da parte di investitori, privati e family office in particolare, con ampie disponibilità di capitale proprio e alla ricerca di opportunità su immobili di primario standing. Per compensare l’impatto della decompressione dei rendimenti sui capital value, gli investitori guardano con interesse a immobili e mercati con margini di crescita dei canoni, in grado di offrire anche in questo momento opportunità di capital appreciation.

La disponibilità di capitale sul mercato italiano, anche grazie all’ingresso di newcomer, si manifesta in quei settori dove i fondamentali del mercato degli occupier continuano a registrare ottime performance, come nel caso della Logistica, dove il mercato si sta allargando anche a prodotti legati all’industria manifatturiera.

La forza dell’industry di riferimento alimenta anche la pipeline degli investimenti nel segmento Hotel, in cui le presenze turistiche e i fatturati stanno registrando ottime performance, nonostante nel secondo semestre l’attività si sia concentrata in prevalenza su operazioni di dimensioni più contenute e nel segmento leisure, in particolare sui resort.

Nel mercato degli Uffici si osserva un progressivo allontanamento del timore degli investitori relativo a possibili riduzioni dei tassi di occupancy causati dalla diffusione generalizzata del remote working, che ha causato un arresto delle transazioni e provocato la riduzione dei volumi d'investimento, inizialmente negli Stati uniti e successivamente anche in Europa. I trend rilevati analizzando le intenzioni dei principali occupier e le performance di assorbimento, testimoniano un forte focus sugli immobili di grado A, energeticamente efficienti e conformi ai criteri ESG.

I volumi d’investimento del mercato Retail risultano, invece, in crescita rispetto al trimestre precedente, grazie a un’importante operazione di portafoglio che testimonia l’interesse per il mercato italiano da parte dei net-lease buyer. L’offerta presente sul mercato inizia a popolarsi con nuovo prodotto out-of-town sia prime che secondary. L’attenzione alle prestazioni e ai fondamentali degli immobili rimane il principale criterio di scelta delle opportunità su cui investire, grazie al fatto che si registrano sia incrementi nei canoni di locazione sia livelli di vacancy molto bassi, soprattutto nei centri dominanti.

Anche nel caso del Living, la domanda degli end-user alimenta gli investimenti sia nel settore Purpose Built Student Accomodation (PBSA), ancora concentrati soprattutto in attività di sviluppo, sia nel Multifamily, dove le difficoltà dell’accesso al credito indirizzano l’utente finale verso la scelta dell’affitto, una soluzione certamente più flessibile, ma ancora scarsamente disponibile per la mancanza di disponibilità di prodotto di qualità.

Nel settore Alternative si osserva, invece, il permanere di una forte attenzione nei confronti delle asset class protagoniste di trend di lungo periodo, come testimoniato da importanti operazioni di M&A nei segmenti del Long-Term Care, Data Centre e Infrastrutture, gli stessi settori che hanno continuato a guidare i volumi d’investimento nel primo trimestre del 2023 e che alimentano la pipeline degli investimenti vicini alla chiusura nei prossimi mesi.

Silvia Gandellini, Head of Capital Markets & A&T High Street di CBRE Italy: “Il trimestre appena concluso ci ricorda che il mercato immobiliare è ancora in una fase difficile, ma presto le cose potrebbero cambiare. La ricca pipeline e i nuovi investitori che si stanno affacciando sul mercato italiano, family office e investitori privati in primis, stanno giocando un ruolo fondamentale nella costruzione dei volumi dei prossimi due trimestri”.

È online il nuovo numero di REview. Questa settimana: Al Salhi, E&V: Italia sempre pi&ug

.jpg)

Notizie Correlate

News

14 Maggio 2026

Red

News

News

Red

News

News

News

News

News

News

News

17 Novembre 2025

red

News

17 Novembre 2025

red

News